Goldpfad Unternehmer-Briefing · Geschäftsführerversorgung · Reformanalyse · Lesezeit: 12 Minuten

Was die Empfehlungen der Alterssicherungskommission für Gesellschafter-Geschäftsführer bedeuten können — und warum gerade das Schweigen des Berichts zur GmbH ein strategisches Signal ist.

Von Matthias Wolf, Gründer und Geschäftsführer der Goldpfad GmbH – Manager für Unternehmensnachfolge.

Veröffentlicht am 8. Juli 2026. Redaktionelle Fassung: 1. Juli 2026.

Kurzfassung

Es gibt Reformberichte, deren Bedeutung sich aus dem ergibt, was sie ausdrücklich regeln. Und es gibt Berichte, bei denen die eigentliche Brisanz in dem liegt, was sie offenlassen.

Der Bericht der Alterssicherungskommission vom Juni 2026 gehört zur zweiten Kategorie. Er spricht über Selbständige, Beamte, Abgeordnete und Vorstände von Aktiengesellschaften. Er skizziert eine Erwerbstätigenversicherung, in der künftig deutlich mehr Gruppen als bisher in die gesetzliche Rentenversicherung einbezogen werden könnten. Doch eine Gruppe wird nicht ausdrücklich genannt: der GmbH-Geschäftsführer.

Für viele Unternehmer mag das auf den ersten Blick nach Entwarnung klingen. Gerade für beherrschende Gesellschafter-Geschäftsführer ist jedoch Vorsicht angebracht. Denn ihr Risiko entsteht nicht daraus, dass sie im Bericht genannt werden. Es entsteht daraus, dass ihre spätere Einordnung davon abhängen kann, wie der Gesetzgeber den Begriff des Selbständigen definiert.

Damit rückt eine Frage in den Mittelpunkt, die viele Unternehmer seit Jahren für geklärt halten: Bin ich sozialversicherungsrechtlich wirklich dort eingeordnet, wo ich meine zu stehen — und ist dieser Status belastbar dokumentiert, bevor aus politischen Empfehlungen gesetzliche Stichtage werden?

Auf einen Blick

Warum der Bericht mehr sagt, als er auf den ersten Blick erkennen lässt

Die vom Bundesministerium für Arbeit und Soziales eingesetzte Alterssicherungskommission hat im Juni 2026 dreiunddreißig Empfehlungen für die Rentenpolitik nach 2031 vorgelegt. Ihr Leitbild ist deutlich: Die gesetzliche Rentenversicherung soll langfristig nicht mehr nur die klassische Erwerbsbiografie des abhängig Beschäftigten abbilden, sondern stärker zu einer Erwerbstätigenversicherung erweitert werden.

Damit verschiebt sich der politische Blick. Es geht nicht mehr nur um Beitragssätze, Rentenniveau oder das Eintrittsalter. Es geht um die Frage, wer künftig überhaupt Teil des Systems sein soll.

Genau an dieser Stelle wird der Bericht für Unternehmer interessant. Denn wer eine GmbH führt, Anteile hält, sich über Ausschüttungen, Geschäftsführergehalt und private Vermögensstruktur finanziert und seine Altersversorgung häufig außerhalb der gesetzlichen Rentenversicherung organisiert hat, sollte diesen Bericht nicht als fernes sozialpolitisches Papier betrachten. Er berührt den Kern unternehmerischer Vermögensarchitektur: die Frage, welche Einkünfte, welche Rollen und welche Strukturen künftig welchem System zugeordnet werden.

Das mag technisch klingen. Für den einzelnen Unternehmer ist es das nicht. Denn sobald aus einer Empfehlung ein Gesetz wird, kann aus einer Statusfrage eine Beitragsfrage werden — und aus einer Beitragsfrage eine Vermögensfrage über Jahrzehnte.

Reformlogik: vom Bericht zur Unternehmerfrage

Nicht die ausdrückliche Nennung entscheidet, sondern die spätere gesetzliche Definition.

Juni 2026

Stichtag,

Pflichtversicherung,

Opt-out-Frage

Stichtag,

Versorgung und Nachfolge jetzt ordnen

Abbildung 1: Reformlogik vom politischen Bericht zur konkreten Unternehmerfrage

Quelle: eigene Darstellung auf Basis BMAS, Empfehlungen der Alterssicherungskommission, Empfehlungen 21 und 22, Juni 2026.

Die auffälligste Leerstelle: der GmbH-Geschäftsführer

Bemerkenswert ist zunächst, wen die Kommission ausdrücklich nennt. Sie spricht von Selbständigen, Beamten, Abgeordneten und Vorständen von Aktiengesellschaften. Der Vorstand einer AG wird also klar adressiert. Der GmbH-Geschäftsführer dagegen taucht in den Empfehlungen nicht als eigene Gruppe auf.

Das ist juristisch erklärbar, aber praktisch nicht harmlos. Der Vorstand einer Aktiengesellschaft ist kraft Gesetzes in einer besonderen Stellung. Bei GmbH-Geschäftsführern ist die Lage differenzierter. Ein Fremdgeschäftsführer ohne Beteiligung wird regelmäßig als abhängig beschäftigt behandelt und ist deshalb in der gesetzlichen Rentenversicherung bereits einzuordnen. Ein Minderheitsgesellschafter-Geschäftsführer ohne umfassende Sperrminorität befindet sich häufig in einer ähnlichen Lage. Der beherrschende Gesellschafter-Geschäftsführer hingegen kann aufgrund seiner Rechtsmacht Weisungen verhindern oder die Geschicke der Gesellschaft maßgeblich bestimmen. Sozialversicherungsrechtlich ist genau diese Rechtsmacht entscheidend.

Damit steht der beherrschende GGF zwischen den Kategorien. Er ist kein Vorstand einer Aktiengesellschaft. Er ist aber auch nicht ohne Weiteres ein abhängig beschäftigter Arbeitnehmer. Und wenn der Gesetzgeber künftig nicht obligatorisch abgesicherte Selbständige erfassen will, entsteht genau hier die entscheidende Auslegungsfrage.

Der Bericht beantwortet diese Frage nicht. Er öffnet sie.

Drei Statusgruppen – drei unterschiedliche Risiken

Die Rechtsmacht in der GmbH entscheidet über die sozialversicherungsrechtliche Einordnung.

| Gruppe | Heutige Einordnung | Reformrelevanz |

|---|---|---|

|

Fremdgeschäftsführer ohne Beteiligung |

regelmäßig abhängig beschäftigt | vor allem durch allgemeine GRV-Reformen betroffen |

|

Minderheits-GGF ohne umfassende Sperrminorität |

regelmäßig abhängig beschäftigt, wenn keine maßgebliche Rechtsmacht besteht | meist bereits im System; Statusfeststellung bleibt wichtig |

|

Beherrschender GGF Mehrheit oder umfassende satzungsmäßige Sperrminorität |

abhängige Beschäftigung scheidet regelmäßig aus, wenn die Rechtsmacht tragfähig ist | Kernfrage: mögliche spätere Einordnung als Selbständiger |

Hinweis: Maßgeblich ist nach DRV/BSG die rechtliche Rechtsmacht – nicht die bloße faktische Einflussposition.

Abbildung 2: Statusgruppen und Reformrelevanz bei GmbH-Geschäftsführern

Quelle: eigene Darstellung auf Basis Deutsche Rentenversicherung, Lexikon „Geschäftsführer einer GmbH“, Stand des Abrufs: 1. Juli 2026.

Was Empfehlung 22 tatsächlich nahelegt

Empfehlung 22 unterscheidet zwischen neuen Tätigkeiten und Bestand. Künftig sollen alle nicht obligatorisch abgesicherten Selbständigen, die ihre Tätigkeit ab einem Stichtag neu aufnehmen, verpflichtend und ohne Opt-out in die gesetzliche Rentenversicherung einbezogen werden. Bereits tätigen Selbständigen soll dagegen ein voraussetzungsloses Opt-out ermöglicht werden.

Auf den ersten Blick klingt diese Regelung großzügig. Wer heute schon tätig ist, könnte seinen Status sichern; wer neu hinzukommt, müsste in das System. Doch gerade für Unternehmer liegt die Komplexität im Detail. Denn was bedeutet „neu aufnehmen“, wenn eine Holdingstruktur verändert wird? Was gilt bei einer Unternehmensnachfolge, bei der ein Sohn oder eine Tochter Geschäftsführungsaufgaben übernimmt? Wie ist eine neue Bestellung zu bewerten, wenn sich die Beteiligungsverhältnisse ändern? Und was geschieht, wenn ein bislang nicht beherrschender Geschäftsführer durch Anteilsübertragung plötzlich beherrschend wird?

Hier beginnt der Bereich, in dem aus Rentenpolitik konkrete Unternehmerplanung wird.

Die entscheidende Frage lautet daher nicht, ob heute schon ein Gesetz existiert. Das tut es nicht. Entscheidend ist, ob Unternehmer ihren Status, ihre Beteiligungsverhältnisse und ihre Versorgungsstruktur rechtzeitig so dokumentieren und ordnen, dass sie bei späteren Stichtagen nicht unvorbereitet sind.

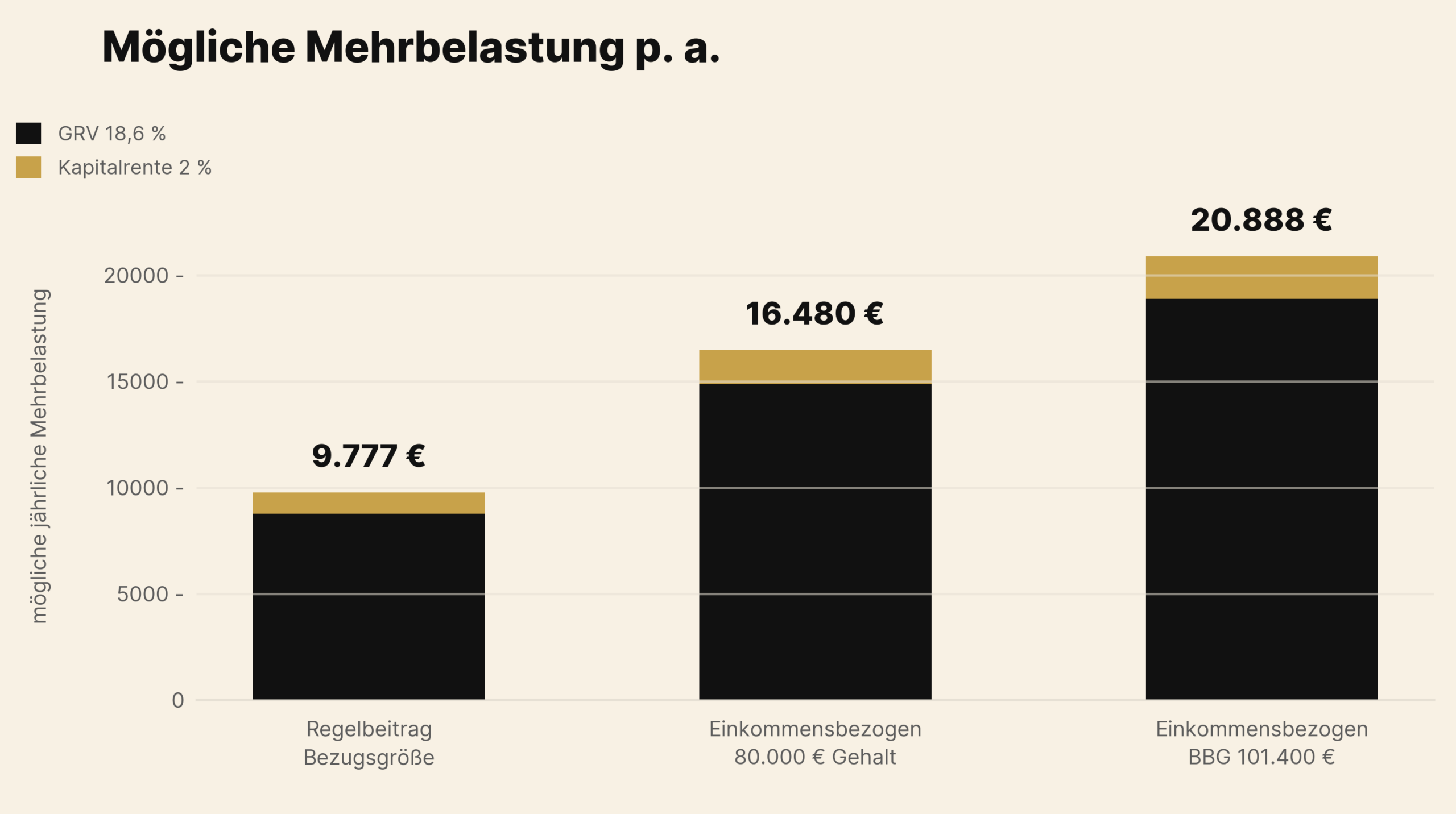

Was eine Pflichtversicherung kosten könnte

Die finanzielle Dimension ist erheblich, gerade weil der selbständige Pflichtversicherte den Beitrag grundsätzlich in voller Höhe selbst trägt. Anders als beim Arbeitnehmer gibt es keinen Arbeitgeberanteil, der wirtschaftlich getrennt erscheint.

Auf Basis der amtlichen Rechengrößen 2026 ergibt sich folgende Größenordnung. Die gesetzliche Kapitalrente aus Empfehlung 28 soll schrittweise ab 2028 eingeführt werden. Ob und in welcher Form eine paritätische Finanzierung bei Selbständigen greift, bleibt offen; die Darstellung zeigt deshalb bewusst eine konservative Vollkostenbetrachtung.

Abbildung 3: Mögliche jährliche Mehrbelastung bei Einbeziehung in die GRV

Quelle: eigene Berechnung auf Basis Deutsche Rentenversicherung, Berechnungsgrößen und Beitragswerte 2026; BMAS/Alterssicherungskommission, Empfehlung 28 zur gesetzlichen Kapitalrente.

| Variante / Bemessung | GRV 18,6 % | Kapitalrente 2 % | Summe p. a. |

|---|---|---|---|

| Regelbeitrag auf Bezugsgröße 47.460 Euro |

8.827,56 Euro | 949,20 Euro | 9.776,76 Euro |

| einkommensbezogen auf 80.000 Euro | 14.880,00 Euro | 1.600,00 Euro | 16.480,00 Euro |

| einkommensbezogen bis BBG 101.400 Euro |

18.860,40 Euro | 2.028,00 Euro | 20.888,40 Euro |

Tabellenquelle: eigene Berechnung auf Basis DRV-Rechengrößen 2026 und ASK-Empfehlung 28; gerundet auf Cent.

Für einen Unternehmer ist diese Zahl nicht nur eine zusätzliche Abgabe. Sie verändert die Frage, wie viel Liquidität in der GmbH bleibt, welche privaten Entnahmen erforderlich sind, welche Versorgungslösungen weiter sinnvoll erscheinen und ob bestehende Bausteine noch zueinander passen.

Genau hier liegt der Punkt, der in der politischen Debatte häufig untergeht: Eine Rentenpflicht ist für den Unternehmer nie nur Sozialversicherung. Sie wirkt immer auch in die Unternehmensfinanzierung, die private Vermögensbildung und die Nachfolgeplanung hinein.

Die gesetzliche Kapitalrente: kein privates Depot im Staatsmantel

Besondere Aufmerksamkeit verdient die vorgeschlagene gesetzliche Kapitalrente. Auf den ersten Blick klingt sie nach einem vertrauten Modell: Kapital wird angespart, investiert und später zur Altersversorgung genutzt. Für Unternehmer kann dieser Begriff jedoch leicht in die Irre führen.

Denn Kapital innerhalb eines Sozialversicherungssystems folgt einer anderen Logik als Kapital im Privatvermögen, im Wertpapierdepot, in der GmbH oder in einer familiären Vermögensstruktur. Es ist nicht automatisch frei verfügbar. Es ist nicht ohne Weiteres gestaltbar. Und es dient nicht zwingend denselben Zielen wie das Vermögen einer Unternehmerfamilie.

Der Bericht selbst macht diesen Unterschied bemerkenswert klar: Die individuellen Kapitalkonten dürfen nicht mit Bankkonten oder Wertpapierdepots verwechselt werden; sie können nicht vererbt werden. Für Unternehmerfamilien ist das keine technische Fußnote, sondern ein Vermögensprinzip.

Damit berührt die Kapitalrente einen Kernpunkt der Goldpfad-Perspektive: Entscheidend ist nicht nur, ob Kapital aufgebaut wird. Entscheidend ist, wem dieses Kapital dient, wer darüber verfügen kann und welche Ansprüche im Ernstfall tatsächlich entstehen.

Für Unternehmer, die über Jahre Vermögen außerhalb der gesetzlichen Rentenversicherung strukturiert haben, ist dieser Unterschied zentral. Ein zusätzlicher Beitrag in ein kollektives System kann eine sinnvolle sozialpolitische Funktion haben. Er ist aber kein Ersatz für eine bewusst gestaltete Vermögensarchitektur.

Kapitalrente: Kapital, aber kein privates Depot

Der entscheidende Unterschied liegt nicht im Wort „Kapital“, sondern in der Systemlogik.

- individuelle Vermögenslogik

- grundsätzlich gestaltbar

- Teil der privaten Vermögensstruktur

- regelmäßig vererbbar

- Zugriff und Zweck durch Eigentümer geprägt

- Sozialversicherung

- kollektiver Risikoausgleich

- individuelle Kapitalkonten, aber kein Bankkonto

- nicht vererbbar

- lebenslange Rentenlogik statt Familienvermögen

Abbildung 4: Warum die gesetzliche Kapitalrente nicht wie ein privates Depot funktioniert

Quelle: eigene Darstellung auf Basis BMAS/Alterssicherungskommission, Empfehlung 28, insbesondere Ausführungen zu individuellen Kapitalkonten, Vererbbarkeit und Sozialversicherungslogik.

Welche weiteren Empfehlungen Unternehmer betreffen können

Selbst wenn der beherrschende GGF am Ende nicht unter die Pflichtversicherung für Selbständige fiele, ist der Bericht für Unternehmer nicht erledigt. Mehrere Empfehlungen können mittelbar Wirkung entfalten, sobald ein Unternehmer Teil der gesetzlichen Rentenversicherung ist oder als Arbeitgeber betroffen wird.

Dazu gehört die gesetzliche Kapitalrente mit einem zusätzlichen Beitragssatz von zwei Prozent. Dazu gehört die diskutierte Anhebung der Regelaltersgrenze nach 2031. Auch die Abschaffung der abschlagsfreien Rente für besonders langjährig Versicherte sowie die Verschiebung der Altersgrenze für langjährig Versicherte sind für Unternehmerfamilien relevant, sobald Nachfolge, private Entnahmeplanung oder Ruhestandsmodelle davon berührt werden.

Hinzu kommt die empfohlene stärkere Einbeziehung von Minijobs. Für den Unternehmer ist das weniger eine persönliche Versorgungsfrage als eine Arbeitgeberfrage. Doch auch sie zeigt: Der Bericht denkt Alterssicherung breiter als bisher. Er betrachtet nicht nur einzelne Versicherte, sondern das gesamte Erwerbssystem.

Wer diesen Zusammenhang erkennt, versteht, weshalb der Bericht nicht isoliert gelesen werden sollte. Es geht nicht um eine einzelne Empfehlung. Es geht um eine Richtung.

Die wichtigste Entwarnung: Kapitalerträge bleiben außen vor

Trotz aller offenen Fragen enthält der Bericht auch eine deutliche gute Nachricht. Die Kommission spricht sich gegen die Einbeziehung weiterer Einkunftsarten aus, die im Alter typischerweise nicht wegfallen. Dazu zählen Miet-, Pacht- und Kapitaleinkünfte.

Für Unternehmer ist das wesentlich. Gewinnausschüttungen, Mieterträge und Kapitalerträge sollen nach dieser Logik nicht beitragspflichtig werden. Auch die Beitragsbemessungsgrenze soll erhalten bleiben.

Das ist keine Nebensache. Denn damit bleibt die Grenze zwischen Erwerbstätigkeit und Vermögenseinkünften vorerst gewahrt. Gerade für Unternehmer, die ihre finanzielle Unabhängigkeit nicht allein über laufendes Geschäftsführergehalt, sondern über Ausschüttungen, Beteiligungen, Immobilien oder Kapitalanlagen organisieren, ist diese Unterscheidung zentral.

Doch auch hier gilt: Es handelt sich um eine Empfehlung, nicht um geltendes Recht. Und das politische Leitbild der Erwerbstätigenversicherung zeigt zugleich, dass die Diskussion über die Grenzen des Systems nicht beendet ist.

Warum beherrschende Gesellschafter-Geschäftsführer ihren Status jetzt prüfen sollten

Aus dem Bericht folgt kein Grund für Aktionismus. Wer jetzt vorschnell Produkte kündigt, Verträge verändert oder Strukturen verschiebt, handelt nicht strategisch, sondern reflexhaft.

Was der Bericht aber sehr wohl verlangt, ist Ordnung.

Zuerst sollte der sozialversicherungsrechtliche Status geprüft werden. Entscheidend sind nicht bloße Gewohnheiten oder Selbstwahrnehmungen, sondern Beteiligungshöhe, Stimmrechte und eine im Gesellschaftsvertrag verankerte umfassende Sperrminorität. Gerade bei historisch gewachsenen GmbH-Strukturen ist nicht selten unklar, ob der angenommene Status auch einer späteren Prüfung standhält.

Danach geht es um den Bestand. Wer heute bereits frei ist, könnte im Fall einer späteren gesetzlichen Erfassung anders behandelt werden als jemand, der erst nach einem Stichtag in eine vergleichbare Position kommt. Der dokumentierte Status vor einem möglichen Stichtag kann deshalb ein erheblicher Wert sein.

Drittens sollte der Zeitpunkt künftiger Veränderungen betrachtet werden. Neubestellungen, Holding-Umbauten, Anteilsübertragungen oder Nachfolgelösungen sind nicht nur gesellschaftsrechtliche Vorgänge. Sie können künftig auch sozialversicherungsrechtliche Folgen haben.

Erst danach stellt sich die Frage nach der Versorgungsarchitektur. Entscheidend ist nicht der einzelne Vertrag. Entscheidend ist das Zusammenspiel von Geschäftsführergehalt, Beteiligung, Ausschüttung, betrieblicher Versorgung, privatem Vermögen und Nachfolgeplanung.

Und schließlich gilt: Reform beobachten heißt nicht abwarten. Wer erst reagiert, wenn ein Gesetzentwurf auf dem Tisch liegt, hat oft den größten Gestaltungsspielraum bereits verloren.

Die Goldpfad-Prüflogik

Nicht Produkte zuerst. Erst die Ordnung, aus der tragfähige Entscheidungen entstehen.

Beteiligung,

Sperrminorität

Neubestellung,

Nachfolge,

Umbau

private Bausteine,

Kapitalrente

Ausschüttung,

Familie,

Vermögen

konkrete Lösung

Abbildung 5: Prüfpfad für beherrschende Gesellschafter-Geschäftsführer

Quelle: Goldpfad, eigene Darstellung auf Basis der Reformempfehlungen und der sozialversicherungsrechtlichen Statuslogik für GmbH-Geschäftsführer.

Die Goldpfad-Perspektive

Für beherrschende Gesellschafter-Geschäftsführer ist die Rentenreform 2026 noch kein Gesetz. Aber sie ist ein Signal.

Sie zeigt, dass die politische Diskussion die Grenze zwischen klassischer Beschäftigung, Selbständigkeit und unternehmerischer Sonderstellung neu vermessen will. Für Unternehmer ist das unbequem, aber wertvoll. Denn es zwingt zu einer Frage, die ohnehin regelmäßig gestellt werden sollte:

Ist meine Versorgung das Ergebnis einer bewussten Vermögensarchitektur — oder nur die Summe historisch gewachsener Einzelentscheidungen?

Wer diese Frage ernst nimmt, prüft nicht zuerst Produkte. Er prüft seinen Status. Er prüft den Zeitpunkt. Er prüft die Wechselwirkung zwischen Gesellschaftsvertrag, Geschäftsführergehalt, Ausschüttung, Familie und Nachfolge. Und erst wenn diese Ordnung klar ist, entscheidet er, welche Versorgungslösung wirklich trägt.

Die Reihenfolge ist entscheidend: erst der Status, dann der Zeitpunkt, dann die Architektur — und erst am Ende das Produkt.

Goldpfad Reform-Status-Check für beherrschende GGF

Für Unternehmer, bei denen Geschäftsführungsstatus, Beteiligungsstruktur, Holding-Umbau, Nachfolge oder Geschäftsführerversorgung in den kommenden Jahren verändert werden könnten, lohnt eine strukturierte Einordnung. Im Goldpfad Reform-Status-Check prüfen wir, welche Statusfragen, Stichtagsrisiken und Versorgungsbausteine vor einer gesetzlichen Umsetzung dokumentiert und geordnet werden sollten.

FAQ

Sind GmbH-Geschäftsführer von der Rentenreform 2026 betroffen?

Der Bericht der Alterssicherungskommission nennt GmbH-Geschäftsführer nicht ausdrücklich. Für Fremdgeschäftsführer und viele Minderheits-GGF ändert sich dadurch zunächst wenig, weil sie regelmäßig bereits abhängig beschäftigt sind. Für beherrschende Gesellschafter-Geschäftsführer entsteht die offene Frage, ob sie im Rahmen einer späteren gesetzlichen Definition als Selbständige erfasst werden könnten. Genau das ist derzeit keine feststehende Rechtslage, sondern eine strategisch relevante Auslegungsfrage.

Was ist der Unterschied zwischen Bestands-GGF und Neu-GGF?

Empfehlung 22 unterscheidet zwischen bereits tätigen Selbständigen und Personen, die ihre Tätigkeit ab einem künftigen Stichtag neu aufnehmen. Bereits tätigen Selbständigen soll ein voraussetzungsloses Opt-out ermöglicht werden; für Neufälle soll eine Pflichtversicherung ohne Opt-out gelten. Für beherrschende GGF wird deshalb wichtig, wie Bestellung, Beteiligungsstruktur und Status vor einem möglichen Stichtag dokumentiert sind.

Werden Gewinnausschüttungen oder Kapitaleinkünfte beitragspflichtig?

Nach Empfehlung 16 sollen weitere Einkunftsarten wie Miet-, Pacht- und Kapitaleinkünfte nicht in die Beitragspflicht einbezogen werden. Für Unternehmer ist das eine wichtige Entwarnung, weil Ausschüttungen und Vermögenseinkünfte damit nicht der Logik laufender Erwerbseinkünfte gleichgestellt werden sollen. Es bleibt jedoch bei einer Empfehlung, nicht bei geltendem Recht.

Was ist die gesetzliche Kapitalrente?

Die gesetzliche Kapitalrente ist eine von der Kommission vorgeschlagene kapitalgedeckte Zusatzkomponente innerhalb der gesetzlichen Rentenversicherung. Vorgesehen ist ein zusätzlicher Beitragssatz von zwei Prozent, der schrittweise ab 2028 eingeführt werden soll. Für Unternehmer ist wichtig: Eine solche Kapitalrente ist kein privates Wertpapierdepot, sondern ein Baustein innerhalb eines kollektiven Sozialversicherungssystems.

Wie können beherrschende Gesellschafter-Geschäftsführer sich jetzt sinnvoll aufstellen?

Die Empfehlungen der Alterssicherungskommission sind noch kein geltendes Recht. Gerade deshalb ist jetzt der richtige Zeitpunkt, den sozialversicherungsrechtlichen Status, die Beteiligungsstruktur, mögliche Stichtagsrisiken und die bestehende Versorgungsarchitektur strukturiert einzuordnen. Bei Goldpfad betrachten wir diese Fragen nicht isoliert, sondern im Zusammenhang mit Vermögensstruktur, Liquidität, Familie und Unternehmensnachfolge. So entsteht die Grundlage, um spätere gesetzliche Veränderungen nicht reaktiv, sondern strategisch einordnen und bewerten zu können.

Quellen

Über den Autor

Matthias Wolf ist Gründer und Geschäftsführer der Goldpfad GmbH — Manager für Unternehmensnachfolge mit Sitz in Bautzen und bundesweiter Tätigkeit. Er begleitet Unternehmer bei Geschäftsführerversorgung, Unternehmensnachfolge und strategischer Vermögensstrukturierung. Matthias Wolf ist Finance-Experte bei The Pioneer, Mitglied im FOCUS Online Expert Circle und einer der wenigen in Deutschland akkreditierten Dimensional Fund Advisors. Vom ERFOLG Magazin wurde er als Top-Experte für Geschäftsführerversorgung ausgezeichnet.

Goldpfad GmbH · Wallstraße 3, 02625 Bautzen · goldpfad.de · youtube.com/@goldpfad

Hinweis und Quellenbasis

Zahlen und Aussagen beziehen sich auf die Empfehlungen der Alterssicherungskommission, herausgegeben vom BMAS, Stand Juni 2026, sowie auf die amtlichen Rechengrößen 2026. Über den Wortlaut hinausgehende Einordnungen sind als Einschätzung des Verfassers zu verstehen. Die Quellenangaben unter den Grafiken nennen die jeweils tragende Grundlage; die vollständigen Links stehen im Quellenverzeichnis.

Haftungshinweis

Dieser Beitrag dient ausschließlich der Information und stellt weder eine Anlage-, Steuer- oder Rechtsberatung noch ein verbindliches Vertragsangebot dar. Er bezieht sich auf politische Empfehlungen, die zum Zeitpunkt der redaktionellen Fassung kein geltendes Recht sind. Aus dem Inhalt lassen sich keine Ansprüche herleiten. Stand: 1. Juli 2026.

Damit Ihr Unternehmerweg zu einem Goldpfad wird.

„Erfolgreiche Umsetzer sind wie Stürmer: Sie haben den Drang zum Tor!“

Elmar Lesch

Lassen Sie uns gerne miteinander

sprechen. Wir freuen uns auf Sie.

Rufnummer: 03591 272 3330

E-Mail: kontakt@goldpfad.de